こんにちは。整形外科医オルソ100% (@ortho100p)です。

2019年からジュニアNISAを子供の教育資金作りのために始めました。

我が家のジュニアNISAについて。

ジュニアNISA実績はこちら

最近,レバレッジNASDAQ100(通称レバナス)投資信託が流行しており、Twitterでも非課税でレバナスが運用できると、ジュニアNISAでレバナスを選択する人が増えている印象です。

そこで今回はジュニアNISAにレバナス運用すべきか考えてみました。

子供たちのために何が最適なんだろう?

- レバレッジNASDAQ-100(レバナス)とは?

- レバナスの値動きは?

- ジュニアNISAにレバナスが良いとされる理由

- 私がジュニアNISAでレバナスを選ばない理由

- 私のジュニアNISAの運用方針

- まとめ:教育資金にジュニアNISA。レバナスは見送り。

レバレッジNASDAQ-100(レバナス)とは?

日々の基準価額の値動きがNASDAQ-100指数(米ドルベース)の値動きに対して概ね2倍程度となることを目指して運用を行います。

楽天レバレッジNASDAQ-100 | 投資信託・ETFのご案内 | 投資信託・ETFなら楽天投信投資顧問

NASDAQ-100指数とは?

NASDAQ-100指数とは、米国のナスダック市場に上場している銘柄のうち、時価総額の大きい金融を除く100社の株式で構成される株価指数です。

過去30年のパフォーマンスは他を引き離しています。

米国株式インデックス投資徹底比較 - NASDAQ100 vs ダウ平均 vs S&P500 │PayPayアセットマネジメント

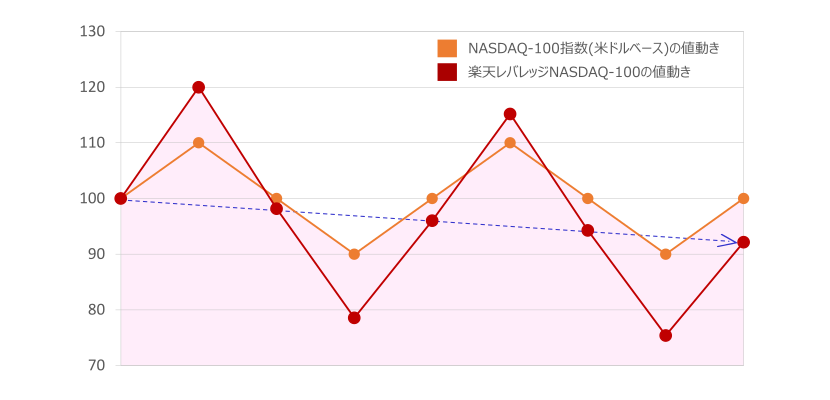

レバナスの値動きは?

NASDAQ-100指数(米ドルベース)上昇時にはファンドの基準価額が大きく値上がりする代わりに、NASDAQ-100指数(米ドルベース)下落時にはファンドの基準価額が大きく値下がりします。従って、「これからNASDAQ-100指数(米ドルベース)が上昇する」との相場観の通りになった時には大きく収益を得られ、逆に相場観が外れた場合には大きな損失を被ります。

楽天レバレッジNASDAQ-100 | 投資信託・ETFのご案内 | 投資信託・ETFなら楽天投信投資顧問

ジュニアNISAにレバナスが良いとされる理由

先ほどの過去30年のパフォーマンスを見てもNASDAQ100は圧倒的な成績を出しています。まだまだハイテク関連の未来は明るいと思いますし、今後も右肩上がりを続けるでしょう。

現在つみたてNISAではレバレッジ商品に投資することはできません。

そこで2023年に廃止が決まっているジュニアNISAに目をつけます。

ジュニアNISA口座の投資信託注文画面で「レバレッジNASDAQ」と検索すると、

iFreeレバレッジNASDAQ100(大和レバナス)と楽天レバレッジNASDAQ-100(楽天レバナス)が確かに選択できます。

2倍レバレッジをかけ、NASDAQ指数に連動させる投資信託で爆益を得て、非課税で長期運用するというのは確かに効率的に思えます。

私がジュニアNISAでレバナスを選ばない理由

ジュニアNISAの目的が自分の資産を将来的に増やすのではなく、子供の教育資金にあてることだからです。

子供たちが大学に行ったとしたら学費・生活費がかかります。そのための費用を資産運用によってつくるためにジュニアNISAで運用しています。

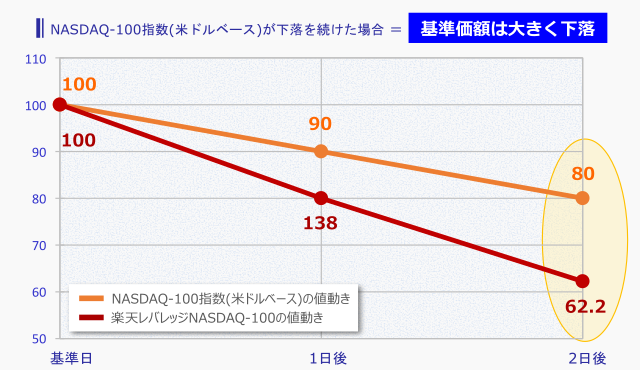

レバナスの弱点は大きな値動きにあります。

子供たちが18歳になった時、必要となった時に運悪く大暴落が来てしまったら、有効に使えずに非常にショックを受けます。

でも全米株式・全世界株式でも暴落がくるかもしれないでしょ?

自分の中でのリスク許容としてそれは仕方ないと思っています。レバレッジをかけた運用の値動きの大きさに心を乱されることを避けたいのです。

ただし、ジュニアNISAを子供たちに残すお金と捉えて、18歳で引き出すことを考えておらず、もっと長期間での運用を考えている方であれば、暴落が来てもまた上がるはずと信じてレバナス運用するのもありかもしれません。

各々が心地よく投資を続けていける銘柄を選択してください。

私のジュニアNISAの運用方針

ジュニアNISAは2人分を楽天口座で開設しています。

娘 :eMAXIS slim 全世界株式(オール・カントリー)・・・月66,666円つみたて

息子:eMAXIS slim 米国株式(S&P500)・・・月66,666円つみたて

投資信託に年間投資額の上限80万円を毎月で割った66,666円をそれぞれ毎月積み立てています。

投資銘柄は2つのインデックス投資信託を選んでいます。

全世界に分散投資するeMAXIS slim 全世界株式(オールカントリー)と全米に分散投資するeMAXIS slim 米国株式(S&P500)を積み立てています。

eMAXIS Slimシリーズは信託報酬が低く、おすすめです。

2人で全世界と全米に分けてインデックス投資しています。

投資初心者にはタイミングを計るのは無理ですし、一括投資の後のメンタルを保つのが難しいので毎月決まった額を淡々と積み立て続けることが心地よく長く続けるポイントだと思います。

最初の設定だけして後はほったらかし。

まとめ:教育資金にジュニアNISA。レバナスは見送り。

値動きの大きなレバナスは自分の特定口座で、サテライト投資で運用しています。

レバナスの爆発力×ジュニアNISAの非課税は大変魅力的ですが、心が弱いためにやめておきます。

ビビりなので…。

※投資はタイミングにより同じような成績が出るとは限りません。無理のない額で自己責任でお願いします。

アマゾン ブラックフライデー開催中!

1.筋膜リリースボール(トリガーポイント)

パソコン作業の合間に背中と椅子の間に挟んでゴロゴロ。

マウス、キーボード内で前腕の筋肉もこわばります。そんな時は机の上でボールに腕を乗せてゴロゴロ。

類似品は沢山ありますが、このブランドのものは絶妙な反発力でコリがほぐれます。

2.グリッドフォームローラー(ストレッチポール)

(激しい痛みが伴う場合は無理しないでください。)

おすすめ本

子供に残してあげるのはお金だけでなく、親子一緒に過ごす思い出も大事です。運用で増やしながら子供たちとの思い出作りにお金を使っていきましょう。

とても大事なことをこの本から教わりました。

ご覧いただきありがとうございました。

今後ともどうぞよろしくお願いいたします。